ąÆ čŹč鹊ą╣ ąĮąĄą▒ąŠą╗čīčłąŠą╣ čüčéą░čéčīąĄ čģąŠčćčā čĆą░čüčüą║ą░ąĘą░čéčī ąŠ čĆą░ą▒ąŠč鹥 čü ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄą╝ ąśą¤, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ąĖ čü ąĘą░ą│čĆą░ąĮąĖčćąĮčŗą╝ąĖ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ. ąÉ čéą░ą║ąČąĄ ą┐ąŠą║ą░ąČčā ą║ąŠąĮą║čĆąĄčéąĮčŗąĄ čåąĖčäčĆčŗ, čüą║ąŠą╗čīą║ąŠ ąĮą░ą╗ąŠą│ąŠą▓ ąĖ ą┐čĆąŠčćąĖčģ ą┐ą╗ą░č鹥ąČąĄą╣ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ąĘą░ą┐ą╗ą░čéąĖčéčī.

ąÆčŗą▓ąŠą┤ąĖčéčī čüą▓ąŠčÄ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčī ą▓ ąĘą░ą║ąŠąĮąĮčāčÄ ą┐ą╗ąŠčüą║ąŠčüčéčī ąĖ ą┐ą╗ą░čéąĖčéčī ąĮą░ą╗ąŠą│ąĖ ąĖą╗ąĖ ąĮąĄčé, ą║ą░ąČą┤čŗą╣ čĆąĄčłą░ąĄčé ą┤ą╗čÅ čüąĄą▒čÅ čüą░ą╝. ą» čüčćąĖčéą░čÄ, čćč鹊 ąĮąĄąĘą░ą▓ąĖčüąĖą╝ąŠ ąŠčé č鹊ą│ąŠ, ą║ą░ą║ąĖą╝ ą▒ąĄčüčüą╝čŗčüą╗ąĄąĮąĮčŗą╝ ąŠą▒čĆą░ąĘąŠą╝ ąĮą░čłąĖ ąĮą░ą╗ąŠą│ąĖ čéčĆą░čéčÅčéčüčÅ ąĖą╗ąĖ čĆą░ąĘą▓ąŠčĆąŠą▓čŗą▓ą░čÄčéčüčÅ, ą┐ą╗ą░čéąĖčéčī ąĖčģ ą▓čüčæ čĆą░ą▓ąĮąŠ ąĮčāąČąĮąŠ.

ąŚą░čĆąĄą│ąĖčüčéčĆąĖčĆąŠą▓ą░čéčīčüčÅ, ą║ą░ą║ ąśą¤, ą┐čĆąŠčēąĄ ą┐čĆąŠčüč鹊ą│ąŠ. ąöąŠčüčéą░č鹊čćąĮąŠ ąŠą┤ąĮąŠą│ąŠ ą▓ąĖąĘąĖčéą░ ą▓ ąĮą░ą╗ąŠą│ąŠą▓čāčÄ ą┤ą╗čÅ ą┐ąŠą┤ą░čćąĖ ą┤ąŠą║čāą╝ąĄąĮč鹊ą▓. ąÆčüčæ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠ ą┐čĆąŠčüč鹊 ąĖ ą┐ąŠąĮčÅčéąĮąŠ, ą┐ą╗ą░čéąĖą╝ ą┐ąŠčłą╗ąĖąĮčā, ą▓čŗą▒ąĖčĆą░ąĄą╝ čĆąĄąČąĖą╝ ąĮą░ą╗ąŠą│ąŠąŠą▒ą╗ąŠąČąĄąĮąĖčÅ. ąöą╗čÅ čéčĆčæčģą╝ąĄčĆčēąĖą║ąŠą▓ ą┐čĆąŠčēąĄ ą▓čüąĄą│ąŠ ąŻąĪąØ ąöąŠčģąŠą┤čŗ, ą│ą┤ąĄ ą▓čŗ ą┐čĆąŠčüč鹊 ą┐ą╗ą░čéąĖč鹥 čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗą╣ ąĮą░ą╗ąŠą│ 6% ąŠčé ą┤ąŠčģąŠą┤ą░. ąĢčüą╗ąĖ ą▓čŗ ąĘą░ąĮąĖą╝ą░ąĄč鹥čüčī ą┤ąĖąĘą░ą╣ąĮąŠą╝ ąČąĖą╗čŗčģ ąĖąĮč鹥čĆčīąĄčĆąŠą▓, č鹊 ą┐ąŠą┤ čŹč鹊čé ą▓ąĖą┤ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ąĄčüčéčī ą┐ą░č鹥ąĮčé, ą║ąŠč鹊čĆčŗą╣ ą╝ąŠąČąĄčé ąŠą║ą░ąĘą░čéčīčüčÅ ą▓čŗą│ąŠą┤ąĮąĄąĄ, č湥ą╝ ąŻąĪąØ. ąÉ ą▓ąŠčé ą┤ą╗čÅ ą▓ąĖąĘą░ ą┐ą░č鹥ąĮčé čāąČąĄ ąŠč乊čĆą╝ąĖčéčī čüą╗ąŠąČąĮąĄąĄ. ąĢčüą╗ąĖ ą▓ąĖąĘ ąČąĖą╗čŗčģ ąĖąĮč鹥čĆčīąĄčĆąŠą▓ ąĄčēčæ ą║ą░ą║-č鹊 ą╝ąŠąČąĮąŠ ą┐ąŠą┤ą▓ąĄčüčéąĖ ą┐ąŠą┤ čāčüą╗čāą│ąĖ čģčāą┤ąŠąČąĄčüčéą▓ąĄąĮąĮąŠą│ąŠ ąŠč乊čĆą╝ą╗ąĄąĮąĖčÅ ą┐ąŠą╝ąĄčēąĄąĮąĖą╣, č鹊 ą▓ąĖąĘ ąŠą▒čēąĄčüčéą▓ąĄąĮąĮčŗčģ ąĖ ąŠčäąĖčüąĮčŗčģ ąĖąĮč鹥čĆčīąĄčĆąŠą▓, ą░ čéą░ą║ąČąĄ 菹║čüč鹥čĆčīąĄčĆąŠą▓ čāąČąĄ ą║ ą┐ą░č鹥ąĮčéčā ą┐čĆąĖą▓čÅąĘą░čéčī ąĮąĖą║ą░ą║ ąĮąĄ ą┐ąŠą╗čāčćąĖčéčüčÅ.

ąöą░ą╗ąĄąĄ ą▓ ą╗čÄą▒ąŠą╝ ą▒ą░ąĮą║ąĄ ąŠčéą║čĆčŗą▓ą░ąĄą╝ č鹥ą║čāčēąĖą╣ čüčćčæčé ą┤ą╗čÅ ąśą¤. ąÆčŗą▒ąĖčĆą░ąĄą╝ čéą░čĆąĖčä ą┤ą╗čÅ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ. ąĢčüą╗ąĖ ą┐ą╗ą░ąĮąĖčĆčāąĄčéčüčÅ čĆą░ą▒ąŠčéą░ čü ąĘą░ą│čĆą░ąĮąĖčćąĮčŗą╝ąĖ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ, č鹊 ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čéą░ą║ąČąĄ ąŠčéą║čĆčŗčéčī čüčćčæčéą░ ą▓ č鹥čģ ą▓ą░ą╗čÄčéą░čģ, ą▓ ą║ąŠč鹊čĆčŗčģ ą┐ą╗ą░ąĮąĖčĆčāąĄčéčüčÅ ą┐ąŠą╗čāčćą░čéčī ąŠą┐ą╗ą░čéčā, ą┐čĆąĖčćčæą╝ ą║ ą║ą░ąČą┤ąŠą╝čā čüčćčæčéčā ąŠčéą║čĆčŗą▓ą░ąĄčéčüčÅ ąĄčēčæ ąĖ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗą╣ čéčĆą░ąĮąĘąĖčéąĮčŗą╣ čüčćčæčé.

ą» čĆą░ą▒ąŠčéą░čÄ čü ąóąŠčćą║ąŠą╣. ąöčĆčāą│ąĖąĄ ą▒ą░ąĮą║ąĖ ąĮąĄ ą┐čĆąŠą▒ąŠą▓ą░ą╗, čé.ą║. ąóąŠčćą║ą░ čāčüčéčĆą░ąĖą▓ą░ąĄčé ą┐ąŠ ą▓čüąĄą╝ ą┐ą░čĆą░ą╝ąĄčéčĆą░ą╝. ą×čüčéą░ą▓ą╗čÅąĄą╝ ąĘą░čÅą▓ą║čā, ą▓ ąŠą│ąŠą▓ąŠčĆąĄąĮąĮąŠąĄ ą▓čĆąĄą╝čÅ ą┐čĆčÅą╝ąŠ ą║ ą▓ą░ą╝ ą┐čĆąĖąĄąĘąČą░ąĄčé ą╝ąĄąĮąĄą┤ąČąĄčĆ ą▒ą░ąĮą║ą░ ąĖ ą▓čüčæ ąĮą░ ą╝ąĄčüč鹥 ąŠč乊čĆą╝ą╗čÅąĄčé. ąØąĖą║ą░ą║ąĖčģ ą▒ąŠą╗čīčłąĄ ą┤ą▓ąĖąČąĄąĮąĖą╣ ąĮąĄ ąĮčāąČąĮąŠ, ą▓čüąĄ ąŠčüčéą░ą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░čåąĖąĖ ą▒ąĄąĘ ą┐čĆąŠą▒ą╗ąĄą╝ ą┤ąĄą╗ą░čÄčéčüčÅ č湥čĆąĄąĘ čāą┤ąŠą▒ąĮčŗą╣ ąŠąĮą╗ą░ą╣ąĮ-ą▒ą░ąĮą║ąĖąĮą│. ąØčā ąĖ čüčĆąĄą┤ąĖ ą┐ą╗čÄčüąŠą▓ ąóąŠčćą║ąĖ ą┐čĆąŠčüč鹊čéą░ ąŠčüčāčēąĄčüčéą▓ą╗ąĄąĮąĖčÅ ą▓čüąĄčģ ąŠą┐ąĄčĆą░čåąĖą╣, ą┐čĆąŠčüčéą░čÅ ą║ąŠąĮą▓ąĄčĆčéą░čåąĖčÅ ą▓ą░ą╗čÄčéčŗ čü ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčīčÄ čāčüčéą░ąĮąŠą▓ąĖčéčī ąČąĄą╗ą░ąĄą╝čŗą╣ ą║čāčĆčü ąŠą▒ą╝ąĄąĮą░ ąĖ ąČą┤ą░čéčī ąĄą│ąŠ, čüą░ą╝ąŠčüč鹊čÅč鹥ą╗čīąĮąŠąĄ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ ą╗ąĖą╝ąĖč鹊ą▓ ąĮą░ ą▓čŗą▓ąŠą┤ ąĮą░ą╗ąĖčćą║ąĖ čüąŠ čüčćčæčéą░, ą┐ąŠą╗ąĮą░čÅ ąŠąĮą╗ą░ą╣ąĮ-ą▒čāčģą│ą░ą╗č鹥čĆąĖčÅ čü ąŠč乊čĆą╝ą╗ąĄąĮąĖąĄą╝ 菹╗ąĄą║čéčĆąŠąĮąĮąŠą╣ ą┐ąŠą┤ą┐ąĖčüąĖ ą▓čüąĄą│ąŠ ąĘą░ 3500 čĆčāą▒. ą▓ ą│ąŠą┤ ąĖ čé.ą┤.

ą×čüąŠą▒ąĄąĮąĮąŠ ą╝ąĄąĮčÅ čĆą░ą┤čāąĄčé ą▒čāčģą│ą░ą╗č鹥čĆąĖčÅ, ą▓ ą║ąŠč鹊čĆąŠą╣ ą░ą▓č鹊ą╝ą░č鹊ą╝ čĆą░čüčüčćąĖčéčŗą▓ą░čÄčéčüčÅ ą▓čüąĄ čüčéčĆą░čģąŠą▓čŗąĄ ąĖ ąĮą░ą╗ąŠą│ąŠą▓čŗąĄ ą┐ą╗ą░č鹥ąČąĖ, ą░ čéą░ą║ąČąĄ ąĖčģ čĆą░ąĘą╝ąĄčĆčŗ, čćč鹊ą▒čŗ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠ čü菹║ąŠąĮąŠą╝ąĖčéčī ąĮą░ ąĮąĖčģ. ąÉą▓č鹊ą╝ą░čéąĖč湥čüą║ąĖ ą▓ąĄą┤čæčéčüčÅ ą║ąĮąĖą│ą░ čāčćčæčéą░ ą┤ąŠčģąŠą┤ąŠą▓ ąĖ čĆą░čüčģąŠą┤ąŠą▓ (ąÜąŻąöąĖąĀ), ą║ąŠč鹊čĆčāčÄ ą║ą░ąČą┤ąŠą╝čā ąśą¤-čłąĮąĖą║čā ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ą▓ąĄčüčéąĖ ą┤ą╗čÅ ąĮą░ą╗ąŠą│ąŠą▓ąŠą╣. ą¤ąŠčüą╗ąĄ ą▒ąĄčüą┐ą╗ą░čéąĮąŠą│ąŠ ąŠč乊čĆą╝ą╗ąĄąĮąĖčÅ čŹą╗ąĄą║čéčĆąŠąĮąĮąŠą╣ ą┐ąŠą┤ą┐ąĖčüąĖ ą▓čüąĄ ą┐ą╗ą░č鹥ąČąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čÅčéčüčÅ ąŠą┤ąĮąŠą╣ ą║ąĮąŠą┐ą║ąŠą╣ ą▓ ąŠąĮą╗ą░ą╣ąĮ-ą▒ą░ąĮą║ąĄ. ąĀą░ąĘ ą▓ ą│ąŠą┤ ą░ą▓č鹊ą╝ą░č鹊ą╝ č乊čĆą╝ąĖčĆčāąĄčéčüčÅ ą┤ąĄą║ą╗ą░čĆą░čåąĖčÅ ąĖ čéą░ą║ąČąĄ ąŠą┤ąĮąĖą╝ ą║ą╗ąĖą║ąŠą╝ ąŠčéą┐čĆą░ą▓ą╗čÅąĄčéčüčÅ ą▓ ąĮą░ą╗ąŠą│ąŠą▓čāčÄ. ąó.ąĄ. ą╗ąĖčćąĮąŠ ą▓ ąĮą░ą╗ąŠą│ąŠą▓čāčÄ ąĄąĘą┤ąĖčéčī ąĮąĄ ąĮčāąČąĮąŠ čüąŠą▓čüąĄą╝.

ąØąĖ ą▓ ą║ąŠąĄą╝ čüą╗čāčćą░ąĄ ą▓čüčæ ą▓čŗčłąĄąŠą┐ąĖčüą░ąĮąĮąŠąĄ ąĮąĄ čÅą▓ą╗čÅąĄčéčüčÅ čĆąĄą║ą╗ą░ą╝ąŠą╣ ąóąŠčćą║ąĖ. ąÆąŠąĘą╝ąŠąČąĮąŠ, ą▓ ą┤čĆčāą│ąĖčģ ą▒ą░ąĮą║ą░čģ ą▓čüčæ č鹊čćąĮąŠ čéą░ą║ąČąĄ ą┐čĆąŠčüč鹊 ąĖ čāą┤ąŠą▒ąĮąŠ, ą┐čĆąŠčüč鹊 čÅ ą┤čĆčāą│ąĖą╝ąĖ ąĮąĄ ą┐ąŠą╗čīąĘąŠą▓ą░ą╗čüčÅ. ąśąĘčāčćą░ą╣č鹥 čāčüą╗ąŠą▓ąĖčÅ ąĖ ą┐čĆąŠą▒čāą╣č鹥.

ąóąĄą┐ąĄčĆčī ą┐ąĄčĆąĄą╣ą┤čæą╝ ą║ čåąĖčäčĆą░ą╝. ąĪąĮą░čćą░ą╗ą░ ą▒ą░ąĮą║ąŠą▓čüą║ąŠąĄ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĄ.

ąŚą░ ą║ą░ąČą┤čŗą╣ ą▓čģąŠą┤čÅčēąĖą╣ ą┐ąĄčĆąĄą▓ąŠą┤ ą┐ą╗ą░čéąĖą╝ 1% ąŠčé čüčāą╝ą╝čŗ ą┐ąĄčĆąĄą▓ąŠą┤ą░ ąĘą░ čüčāą╝ą╝čŗ ą┤ąŠ 300 čéčŗčü./ą╝ąĄčü., ą┤ą░ą╗čīčłąĄ 3% ąĘą░ čüčāą╝ą╝čŗ ąŠčé 300 ą┤ąŠ 800 čéčŗčü./ą╝ąĄčü. ąĪ ą┐ąĄčĆąĄą▓ąŠą┤ą░ą╝ąĖ ąĖąĘ-ąĘą░ ą│čĆą░ąĮąĖčåčŗ ą▓čüčæ č鹊 ąČąĄ čüą░ą╝ąŠąĄ, čĆą░ąĘą╝ąĄčĆ ą║ąŠą╝ąĖčüčüąĖąĖ čüčćąĖčéą░ąĄčéčüčÅ ą┐ąĄčĆąĄčüčćčæč鹊ą╝ ą┐ąŠčüčéčāą┐ąĖą▓čłąĄą╣ čüčāą╝ą╝čŗ ą┐ąŠ ą║čāčĆčüčā ąĮą░ ą╝ąŠą╝ąĄąĮčé ą┐ąŠčüčéčāą┐ą╗ąĄąĮąĖčÅ. ą¤ą╗čÄčü ą┤ąŠą▒ą░ą▓ą╗čÅąĄčéčüčÅ ą▒ą░ąĮą║ąŠą▓čüą║ąĖą╣ ą║ąŠąĮčéčĆąŠą╗čī, ąĘą░ ą║ą░ąČą┤čāčÄ ąŠą┐ąĄčĆą░čåąĖčÄ 0,15% ąŠčé ąĘą░čćąĖčüą╗ąĄąĮąĮąŠą╣ čüčāą╝ą╝čŗ, ąĮąŠ ąĮąĄ ą╝ąĄąĮąĄąĄ 350 čĆčāą▒.

ąöą░ą╗ąĄąĄ ąĮą░ą╗ąŠą│ąĖ ąĖ čüčéčĆą░čģąŠą▓čŗąĄ ą┐ą╗ą░č鹥ąČąĖ.

1. ąØą░ą╗ąŠą│ ąĮą░ ą║ą░ąČą┤čŗą╣ ą┐ąŠą╗čāč湥ąĮąĮčŗą╣ ą┤ąŠčģąŠą┤ - 6%. ąóčāčé ą▓čüčæ ą┐čĆąŠčüč鹊. ą¤ąŠą╗čāčćąĖą╗ąĖ ą┐ąĄčĆąĄą▓ąŠą┤, ąŠčéčüč鹥ą│ąĮčāą╗ąĖ 6% ą╗čÄą▒ąĖą╝ąŠą╝čā ą│ąŠčüčāą┤ą░čĆčüčéą▓čā.

2. ążąĖą║čüąĖčĆąŠą▓ą░ąĮąĮą░čÅ čüčāą╝ą╝ą░ čüčéčĆą░čģąŠą▓čŗčģ ą┐ą╗ą░č鹥ąČąĄą╣. ąÆ 2021 ą│ąŠą┤čā ą┤ą╗čÅ ąśą¤ ąĮą░ ąŻąĪąØ ąŠąĮą░ čüąŠčüčéą░ą▓ą╗čÅąĄčé 40874 čĆčāą▒. ą▓ ą│ąŠą┤. ąØąŠ ąĄčüą╗ąĖ čĆą░ąĘą▒ąĖčéčī čŹčéčā čüčāą╝ą╝čā ąĮą░ 4 čćą░čüčéąĖ ąĖ ą┐ą╗ą░čéąĖčéčī ąĄąČąĄą║ą▓ą░čĆčéą░ą╗čīąĮąŠ, č鹊 ąĮą░ ąĮąĄčæ ą╝ąŠąČąĮąŠ čāą╝ąĄąĮčīčłą░čéčī čĆą░ąĘą╝ąĄčĆ čāą┐ą╗ą░č湥ąĮąĮąŠą│ąŠ čłąĄčüčéąĖą┐čĆąŠčåąĄąĮčéąĮąŠą│ąŠ ąĮą░ą╗ąŠą│ą░. ąó.ąĄ. ąĄčüą╗ąĖ ąĘą░ ą║ą▓ą░čĆčéą░ą╗ ą▓čŗ ąĘą░čĆą░ą▒ąŠčéą░ąĄč鹥 ą┐ąŠčĆčÅą┤ą║ą░ 170 čéčŗčü. čĆčāą▒. (204 čéčŗčü., ą║ąŠą│ą┤ą░ ą┤ąŠčģąŠą┤ ą▓ č鹥č湥ąĮąĖąĄ ą│ąŠą┤ą░ ą┐čĆąĄą▓čŗčüąĖčé 300 čéčŗčü. čĆčāą▒.), č鹊ą│ą┤ą░ ą▓ąĄčüčī ąĮą░čćąĖčüą╗ąĄąĮąĮčŗą╣ ąĮą░ą╗ąŠą│ ą▒čāą┤ąĄčé ą║ąŠą╝ą┐ąĄąĮčüąĖčĆąŠą▓ą░ąĮ čāą┐ą╗ą░č湥ąĮąĮčŗą╝ąĖ čüčéčĆą░čģąŠą▓čŗą╝ąĖ ą┐ą╗ą░č鹥ąČą░ą╝ąĖ, ąĖ ą┐ą╗ą░čéąĖčéčī ąĄą│ąŠ ą▒čāą┤ąĄčé ąĮąĄ ąĮčāąČąĮąŠ.

3. ą¤ą╗čÄčü 1% čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ąĮą░ ą┤ąŠčģąŠą┤ ą▓čŗčłąĄ 300 čéčŗčü. čĆčāą▒. ą▓ ą│ąŠą┤. ąÜą░ą║ č鹊ą╗čīą║ąŠ čüčāą╝ą╝ą░ ą┤ąŠčģąŠą┤ą░ ą┤ąŠčüčéąĖą│ą░ąĄčé 300 čéčŗčü.čĆčāą▒., čüąŠ ą▓čüąĄą│ąŠ ą┤ą░ą╗čīąĮąĄą╣čłąĄą│ąŠ ąĘą░čĆą░ą▒ąŠčéą║ą░ ą┐ą╗ą░čéąĖčéčüčÅ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗą╣ 1% čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓. ┬Ā

ąØą░ ą┐čĆąĖą╝ąĄčĆąĄ ą┐čĆąŠčłą╗ąŠą│ąŠ ą│ąŠą┤ą░ čā ą╝ąĄąĮčÅ ą┐ąŠą╗čāčćąĖą╗ąĖčüčī čéą░ą║ąĖąĄ čåąĖčäčĆčŗ:

ąØą░ą╗ąŠą│ąĖ ąĖ čüčéčĆą░čģąŠą▓čŗąĄ ą┐ą╗ą░č鹥ąČąĖ: 6%. ąĢčüą╗ąĖ ą┤ąŠčģąŠą┤ čā ą▓ą░čü ą▒čāą┤ąĄčé ą╝ąĄąĮčīčłąĄ, č湥ą╝ 200 čéčŗčü. čĆčāą▒. ą▓ ą║ą▓ą░čĆčéą░ą╗, č鹊 čŹč鹊čé ą┐čĆąŠčåąĄąĮčé ą▒čāą┤ąĄčé ą▓čŗčłąĄ ąĘą░ čüčćčæčé čüčéčĆą░čģąŠą▓čŗčģ ą┐ą╗ą░č鹥ąČąĄą╣.

ąæą░ąĮą║ąŠą▓čüą║ąŠąĄ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĄ: 1,79% ąŠčé ą┤ąŠčģąŠą┤ą░. ąĪčāą╝ą╝ą░ ą┐čĆąĖą╗ąĖčćąĮą░čÅ, ąĮąŠ čā ą╝ąĄąĮčÅ ą▒ąŠą╗čīčłą░čÅ čćą░čüčéčī ą┐ą╗ą░č鹥ąČąĄą╣ ąĖąĘ-ąĘą░ ą│čĆą░ąĮąĖčåčŗ, ą║ą░ąČą┤čŗą╣ ąĖąĘ ą║ąŠč鹊čĆčŗčģ ą┤ąŠą╗ąČąĄąĮ ą┐čĆąŠčģąŠą┤ąĖčéčī ą▓ą░ą╗čÄčéąĮčŗą╣ ą║ąŠąĮčéčĆąŠą╗čī. ąÉ ą┤ą░ąČąĄ ą┐čĆąĖ ą╝ą░ą╗ąĄąĮčīą║ąĖčģ čüčāą╝ą╝ą░čģ ą▓ą░ą╗čÄčéąĮčŗą╣ ą║ąŠąĮčéčĆąŠą╗čī ą┐ąŠ ą║ą░ąČą┤ąŠą╣ ąŠą┐ąĄčĆą░čåąĖąĖ ą▓čüčæ čĆą░ą▓ąĮąŠ čüč鹊ąĖčé 350 čĆčāą▒.

ąśč鹊ą│ąŠ, ą┐ąŠ ąĖč鹊ą│ą░ą╝ ą│ąŠą┤ą░ ą┐čĆąĖčłą╗ąŠčüčī ąŠčéą┤ą░čéčī 7,79% ą┤ąŠčģąŠą┤ą░. ą£ąĮąŠą│ąŠ čŹč鹊 ąĖą╗ąĖ ą╝ą░ą╗ąŠ čĆąĄčłą░ą╣č鹥 čüą░ą╝ąĖ. ą» ą┐čĆąŠčüč鹊 ą▓čüąĄą│ą┤ą░ ą┤ąŠą▒ą░ą▓ą╗čÅčÄ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ 8% ą║ ąĖčüčģąŠą┤ąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ čĆą░ą▒ąŠčéčŗ, ą┐ąĄčĆąĄą║ą╗ą░ą┤čŗą▓ą░čÅ ąĮą░ą╗ąŠą│ąŠą▓čŗąĄ ąĘą░čéčĆą░čéčŗ ąĮą░ ą║ą╗ąĖąĄąĮč鹊ą▓.

ąĀą░ą▒ąŠčéą░ čü ąĘą░ą│čĆą░ąĮąĖčćąĮčŗą╝ąĖ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ ą┐ąŠ čüčāčéąĖ ąĮąĖč湥ą╝ ąĮąĄ ąŠčéą╗ąĖčćą░ąĄčéčüčÅ ąŠčé čĆąŠčüčüąĖą╣čüą║ąĖčģ. ąóąŠčćąĮąŠ čéą░ą║ąČąĄ ą┐čĆąĖ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéąĖ ą▓čŗ ą┐ąŠą┤ą┐ąĖčüčŗą▓ą░ąĄč鹥 ą║ąŠąĮčéčĆą░ą║čé, ą│ą┤ąĄ ąŠą▒ą│ąŠą▓ą░čĆąĖą▓ą░ąĄč鹥 ą▓čüąĄ čāčüą╗ąŠą▓ąĖčÅ čĆą░ą▒ąŠčéčŗ. ą£ąŠąČąĮąŠ ąĮąĖą║ą░ą║ąŠą╣ ą║ąŠąĮčéčĆą░ą║čé ą▓ąŠąŠą▒čēąĄ ąĮąĄ ą┤ąĄą╗ą░čéčī, ą░ č鹊ą╗čīą║ąŠ ąŠč乊čĆą╝ąĖčéčī ąĖąĮą▓ąŠą╣čü, ą┐ąŠą┤ą┐ąĖčüą░ąĮąĮčŗą╣ ąŠą▒ąĄąĖą╝ąĖ čüč鹊čĆąŠąĮą░ą╝ąĖ. ąÆ ąĮčæą╝ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čāą║ą░ąĘą░čéčī ą▓čüčÄ ą┐ą╗ą░čéčæąČąĮčāčÄ ąĖąĮč乊čĆą╝ą░čåąĖčÄ, ąĮąĄąŠą▒čģąŠą┤ąĖą╝čāčÄ ą┤ą╗čÅ ą┐ąĄčĆąĄą▓ąŠą┤ą░, ą░ čéą░ą║ąČąĄ ą┤ą░ąĮąĮčŗąĄ ą║ą╗ąĖąĄąĮčéą░ ąĖ ąĄą│ąŠ ą░ą┤čĆąĄčü. ąöą╗čÅ ąĖčüą║ą╗čÄč湥ąĮąĖčÅ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéąĖ ąŠč乊čĆą╝ą╗ąĄąĮąĖčÅ ąĄčēčæ ąĖ ą░ą║čéą░ ąŠą▒ ąŠą║ąŠąĮčćą░ąĮąĖąĖ čĆą░ą▒ąŠčé ąĮą░ą┤ąŠ ą┐čĆčÅą╝ ą▓ ąĖąĮą▓ąŠą╣čüąĄ ą┐čĆąŠą┐ąĖčüą░čéčī, čćč鹊 ąĄą│ąŠ ąŠą┐ą╗ą░čéą░ ąĘą░ą║ą░ąĘčćąĖą║ąŠą╝ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ą░ąĄčé, čćč鹊 čĆą░ą▒ąŠčéčŗ ą▓čŗą┐ąŠą╗ąĮąĄąĮčŗ ą║ą░č湥čüčéą▓ąĄąĮąĮąŠ ąĖ ą▓ čüčĆąŠą║. ąóą░ą║ąŠą│ąŠ ąĖąĮą▓ąŠą╣čüą░ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą┤ą╗čÅ ą┐čĆąŠčģąŠąČą┤ąĄąĮąĖčÅ ą▓ą░ą╗čÄčéąĮąŠą│ąŠ ą║ąŠąĮčéčĆąŠą╗čÅ ąĖ ą┐ąŠą╗čāč湥ąĮąĖčÅ ąŠą┐ą╗ą░čéčŗ. ążąŠčĆą╝ą░ ąĄą│ąŠ čüą▓ąŠą▒ąŠą┤ąĮą░čÅ, čā ą╝ąĄąĮčÅ ą▓čŗą│ą╗čÅą┤ąĖčé čéą░ą║:

ąśąĮą▓ąŠą╣čü ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠ ą┤ąŠą╗ąČąĄąĮ ą▒čŗčéčī ą┐ąŠą┤ą┐ąĖčüą░ąĮ ąŠą▒ąĄąĖą╝ąĖ čüč鹊čĆąŠąĮą░ą╝ąĖ. ą» čćą░čēąĄ ą▓čüąĄą│ąŠ ą┤ą╗čÅ ą┐ąŠą┤ą┐ąĖčüąĖ ą┐ąŠą╗čīąĘčāčÄčüčī čüąĄčĆą▓ąĖčüąŠą╝ HelloSign, ą│ą┤ąĄ ą┐ąŠą┤ą┐ąĖčüąĖ ą┐ąŠą┤čéą▓ąĄčƹȹ┤čæąĮąĮčŗąĄ, čé.ąĄ. ą╝ąŠąČąĮąŠ ą┐čĆąŠą▓ąĄčĆąĖčéčī, ą║č鹊 ąĖ ą║ąŠą│ą┤ą░ ą┐ąŠą┤ą┐ąĖčüą░ą╗ ą┤ąŠą║čāą╝ąĄąĮčé. ąØąŠ č乊čĆą╝ą░ą╗čīąĮąŠ ą▓čŗ ą╝ąŠąČąĄč鹥 ąĖ čüą░ą╝ąĖ ą▓ č乊č鹊賹Šą┐ąĄ ą┤ąŠą▒ą░ą▓ąĖčéčī ą┐ąŠą┤ą┐ąĖčüčī ąĘą░ą║ą░ąĘčćąĖą║ą░, ą║ąŠąĮąĄčćąĮąŠ ąČąĄ čü ąĄą│ąŠ ąŠą┤ąŠą▒čĆąĄąĮąĖčÅ.

ą¤ąŠ čĆąŠčüčüąĖą╣čüą║ąĖą╝ ąĘą░ą║ąŠąĮą░ą╝ ą╗čÄą▒ąŠą╣ ą┐ą╗ą░čéčæąČ ąĖąĘ-ąĘą░ ą│čĆą░ąĮąĖčåčŗ ą┤ąŠą╗ąČąĄąĮ ą┐čĆąŠčģąŠą┤ąĖčéčī ą▓ą░ą╗čÄčéąĮčŗą╣ ą║ąŠąĮčéčĆąŠą╗čī. ąÜąŠą│ą┤ą░ ąĘą░ą║ą░ąĘčćąĖą║ ą┐ąĄčĆąĄą▓ąŠą┤ąĖčé ą▓ą░ą╝ ą┤ąĄąĮčīą│ąĖ, ąŠąĮąĖ ą┐ąŠčüčéčāą┐ą░čÄčé ąĮą░ čéčĆą░ąĮąĘąĖčéąĮčŗą╣ čüčćčæčé ąĖ č鹊ą╗čīą║ąŠ ą┐ąŠčüą╗ąĄ ą┐čĆąŠčģąŠąČą┤ąĄąĮąĖčÅ ą║ąŠąĮčéčĆąŠą╗čÅ ąĘą░čćąĖčüą╗čÅčÄčéčüčÅ ąĮą░ ą▓ą░čł č鹥ą║čāčēąĖą╣ čüčćčæčé.

ąöą╗čÅ ą┐čĆąŠčģąŠąČą┤ąĄąĮąĖčÅ ą║ąŠąĮčéčĆąŠą╗čÅ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ą▓ ąŠąĮą╗ą░ą╣ąĮ-ą▒ą░ąĮą║ąĄ ą┐čĆąŠčüč鹊 ąĘą░ą│čĆčāąĘąĖčéčī čŹč鹊čé čüą░ą╝čŗą╣ ą┐ąŠą┤ą┐ąĖčüą░ąĮąĮčŗą╣ ąĖąĮą▓ąŠą╣čü. ąśąĘčĆąĄą┤ą║ą░ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠ ąĘą░ą┤ą░čÄčé čāč鹊čćąĮčÅčÄčēąĖąĄ ą▓ąŠą┐čĆąŠčüčŗ čéąĖą┐ą░ ą║ą░ą║ąŠą╣ ąĖą╝ąĄąĮąĮąŠ ą▓ąĖą┤ čĆą░ą▒ąŠčé ą▓čŗą┐ąŠą╗ąĮčÅą╗čüčÅ ąĖą╗ąĖ ą▓ č鹥č湥ąĮąĖąĄ ą║ą░ą║ąŠą│ąŠ čüčĆąŠą║ą░ ą▓ąĄą╗ą░čüčī čĆą░ą▒ąŠčéą░, ąĮąŠ ąŠą▒čŗčćąĮąŠ č湥čĆąĄąĘ čćą░čü-ą┐ąŠą╗č鹊čĆą░ ą┐ąĄčĆąĄą▓ąŠą┤ ą┐čĆąŠčüč鹊 ą┐ąŠčüčéčāą┐ą░ąĄčé ąĮą░ ą▓ą░čł č鹥ą║čāčēąĖą╣ ą▓ą░ą╗čÄčéąĮčŗą╣ čüčćčæčé, ąŠčéą║čāą┤ą░ ą▓čŗ ą╝ąŠąČąĄč鹥 čĆą░čüą┐ąŠčĆčÅąČą░čéčīčüčÅ ą┤ąĄąĮčīą│ą░ą╝ąĖ ą║ą░ą║ ąĘą░čģąŠčéąĖč鹥. ┬Ā

ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą▓ čĆą░ą▒ąŠč鹥 č湥čĆąĄąĘ ąśą¤ ąĮąĄčé čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ ąĮąĖč湥ą│ąŠ čüą╗ąŠąČąĮąŠą│ąŠ. ąōą╗ą░ą▓ąĮąŠąĄ ąĮąĄ ą┐ąŠąČą░ą╗ąĄčéčī ąĮąĄą╝ąĮąŠą│ąŠ ą┤ąĄąĮąĄą│ ąĖ ą┐ąŠą┤ą║ą╗čÄčćąĖčéčī ą░ą▓č鹊ą╝ą░čéąĖč湥čüą║čāčÄ ąŠąĮą╗ą░ą╣ąĮ-ą▒čāčģą│ą░ą╗č鹥čĆąĖčÄ, ą║ąŠč鹊čĆą░čÅ ąĄčüčéčī ą┐čĆą░ą║čéąĖč湥čüą║ąĖ čā ą║ą░ąČą┤ąŠą│ąŠ ą▒ą░ąĮą║ą░. ąØčā ąĖ ą║ąŠąĮąĄčćąĮąŠ čĆą░ą▒ąŠčéą░ č湥čĆąĄąĘ ąśą¤ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą▓čŗą│ąŠą┤ąĮą░, ąĄčüą╗ąĖ ą▓ą░čł ą┤ąŠčģąŠą┤ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐ąŠą╗ąĮąŠčüčéčīčÄ ą║ąŠą╝ą┐ąĄąĮčüąĖčĆąŠą▓ą░čéčī ąĮą░ą╗ąŠą│ą░ą╝ąĖ ą▓čŗą┐ą╗ą░čćąĖą▓ą░ąĄą╝čŗąĄ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠ čüčéčĆą░čģąŠą▓čŗąĄ ąĖ ą┐ąĄąĮčüąĖąŠąĮąĮčŗąĄ ą┐ą╗ą░č鹥ąČąĖ. ąĢčüą╗ąĖ ąŠčüčéą░ą╗ąĖčüčī ąĄčēčæ ą║ą░ą║ąĖąĄ-č鹊 ą▓ąŠą┐čĆąŠčüčŗ, ąĘą░ą┤ą░ą▓ą░ą╣č鹥 ą▓ ą║ąŠą╝ą╝ąĄąĮčéą░čģ. ą×čéą▓ąĄčćčā čéą░ą╝ ąĖą╗ąĖ ą┤ąŠą┐ąŠą╗ąĮčÄ čüčéą░čéčīčÄ, ąĄčüą╗ąĖ čāą┐čāčüčéąĖą╗ čćč鹊-č鹊 ąĮčāąČąĮąŠąĄ.

ąĪčüčŗą╗ą║ąĖ ąĮą░ ą┤čĆčāą│ąĖąĄ ą╝ąŠąĖ čüčéą░čéčīąĖ:

ąĀą░ąĘ ┬Ā ąöą▓ą░ ┬Ā ąóčĆąĖ ┬Ā ą¦ąĄčéčŗčĆąĄ ┬Ā ą¤čÅčéčī ┬Ā ą©ąĄčüčéčī ┬Ā ąĪąĄą╝čī ┬Ā ąÆąŠčüąĄą╝čī ┬Ā ąöąĄą▓čÅčéčī ┬Ā ąöąĄčüčÅčéčī

---

---

---

ąÆ ą║ąŠąĮčåąĄ čüčéą░čéčīąĖ ą┐čĆąĖą▓ąĄą┤čā ą┐čĆąĖą╝ąĄčĆ čĆą░čüčćčæčéą░ ą▓čüąĄčģ ą┐ą╗ą░č鹥ąČąĄą╣ ąĖ ąĮą░ą╗ąŠą│ąŠą▓. ąĢčüą╗ąĖ ą▓ą░ą╝ čŹč鹊 ąĮąĄ ąĖąĮč鹥čĆąĄčüąĮąŠ ąĖą╗ąĖ ąĮąĄ ąŠčģąŠčéą░ ą▓ąĮąĖą║ą░čéčī, č鹊 ą┐čĆąŠčüč鹊 ąĮąĄ ą┤ąŠčćąĖčéčŗą▓ą░ą╣č鹥 ą┤ą░ą╗čīčłąĄ, ą┤čĆčāą│ąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ą▓ ą║ąŠąĮčåąĄ čüčéą░čéčīąĖ ąĮąĄčé.

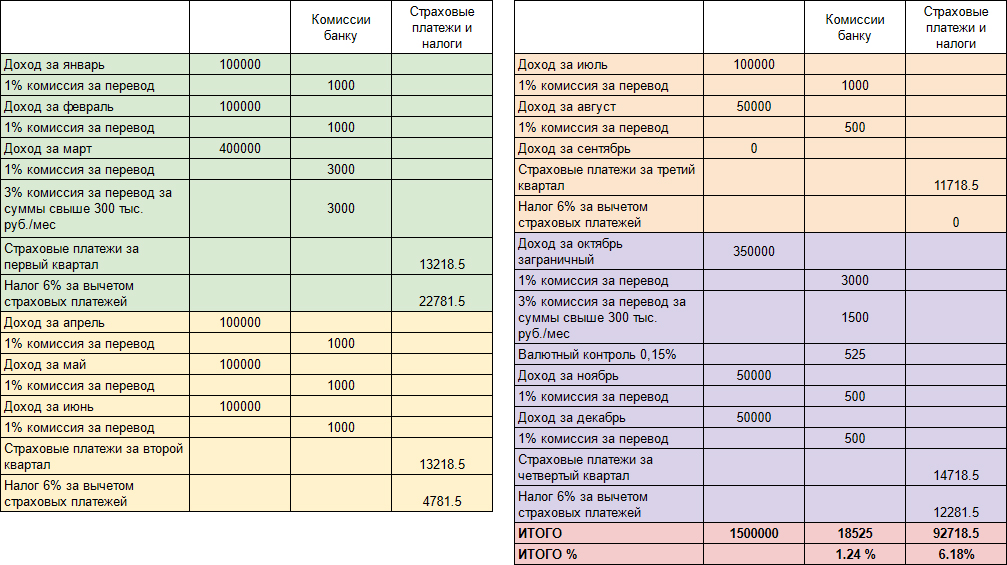

ąÆ čÅąĮą▓ą░čĆąĄ ąĖ č乥ą▓čĆą░ą╗ąĄ ą┐ąŠą╗čāčćą░ąĄą╝ ą┐ąŠ 100 čéčŗčü. ą¤ą╗ą░čéąĖą╝ 1% ą║ąŠą╝ąĖčüčüąĖčÄ ą▒ą░ąĮą║čā ąĘą░ ą║ą░ąČą┤čŗą╣ ą┐ąĄčĆąĄą▓ąŠą┤.

ąÆ ą╝ą░čĆč鹥 ą┐ąŠą╗čāčćą░ąĄą╝ 400 čéčŗčü. ą¤ą╗ą░čéąĖą╝ ą▒ą░ąĮą║čā ą║ąŠą╝ąĖčüčüąĖčÄ 1% ąĘą░ čüčāą╝ą╝čŗ ą┤ąŠ 300 čéčŗčü/ą╝ąĄčü. (3000 čĆčāą▒.) ąĖ 3% ąĘą░ čüčāą╝ą╝čā čüą▓čŗčłąĄ 300 čéčŗčü., čé.ąĄ. ąĄčēčæ 3% ąŠčé 100 čéčŗčü.

ą¤ąŠ ąŠą║ąŠąĮčćą░ąĮąĖčÄ ą║ą▓ą░čĆčéą░ą╗ą░ ą┐ą╗ą░čéąĖą╝ čüčéčĆą░čģąŠą▓čŗąĄ ą┐ą╗ą░č鹥ąČąĖ. ążąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčāčÄ čüčāą╝ą╝čā ą│ąŠą┤ąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ą┤ąĄą╗ąĖą╝ ąĮą░ 4 čćą░čüčéąĖ, čé.ąĄ. ą║ą░ąČą┤čŗą╣ ą║ą▓ą░čĆčéą░ą╗ ą┐ąŠ 10218,5 čĆčāą▒. ąöąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠ ą┐ą╗ą░čéąĖą╝ 1% ą▓ąĘąĮąŠčüąŠą▓ ąĮą░ ą┤ąŠčģąŠą┤ čüą▓čŗčłąĄ 300 čéčŗčü./ą│ąŠą┤. ąÆ ą┐čĆąĖą╝ąĄčĆąĄ čŹčéą░ čüčāą╝ą╝ą░ ą┤ąŠčüčéąĖą│ąĮčāčéą░ čāąČąĄ ą▓ ą┐ąĄčĆą▓ąŠą╝ ą║ą▓ą░čĆčéą░ą╗ąĄ, čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ čüąŠ ą▓čüąĄčģ ą┤ą░ą╗čīąĮąĄą╣čłąĖčģ ą┐ąŠčüčéčāą┐ą╗ąĄąĮąĖą╣ ą┤ąĄąĮąĄą│ ą▓ čŹč鹊ą╝ ą│ąŠą┤čā ą▒čāą┤ąĄą╝ ą┤ąŠą╗ąČąĮčŗ ą┐ą╗ą░čéąĖčéčī ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗą╣ 1%. ąśč鹊ą│ąŠ čüčéčĆą░čģąŠą▓čŗčģ ą┐ą╗ą░č鹥ąČąĄą╣ ąĘą░ ą┐ąĄčĆą▓čŗą╣ ą║ą▓ą░čĆčéą░ą╗ ą┐ąŠą╗čāčćą░ąĄčéčüčÅ 10218,5 + (300000*0,01)=13218,5 čĆčāą▒.

ąöą░ą╗ąĄąĄ čüčćąĖčéą░ąĄą╝ ąĮą░ą╗ąŠą│. ąĪ ąĘą░čĆą░ą▒ąŠčéą║ą░ 600 čéčŗčü. ąĮą░ą╗ąŠą│ 6% čĆą░ą▓ąĄąĮ 36 čéčŗčü. čĆčāą▒. ąÆčŗčćąĖčéą░ąĄą╝ ąĖąĘ čŹč鹊ą╣ čüčāą╝ą╝čŗ čāąČąĄ čāą┐ą╗ą░č湥ąĮąĮčŗąĄ ąĮą░ą╝ąĖ čüčéčĆą░čģąŠą▓čŗąĄ ą┐ą╗ą░č鹥ąČąĖ, ąĖ ą┤ąŠą┐ą╗ą░čćąĖą▓ą░ąĄą╝ ąŠčüčéą░ą▓čłąĖąĄčüčÅ 22781,5 čĆčāą▒. ąÆ ąĖč鹊ą│ąĄ ą┐ąŠą╗čāčćąĖą╗ąŠčüčī, čćč鹊 ą▓čüąĄą│ąŠ ą╝čŗ ąĘą░ą┐ą╗ą░čéąĖą╗ąĖ č鹥 ąČąĄ 6% ąŠčé ą┤ąŠčģąŠą┤ą░, ąĮąŠ ą▓ ąĮąĖčģ ą▓ąŠčłą╗ąĖ ąĖ ąŠą▒čÅąĘą░č鹥ą╗čīąĮčŗąĄ čüčéčĆą░čģąŠą▓čŗąĄ ą┐ą╗ą░č鹥ąČąĖ. ąó.ąĄ. ą┐ąŠ čüčāčéąĖ ąĮąĖč湥ą│ąŠ ą╗ąĖčłąĮąĄą│ąŠ, ą║čĆąŠą╝ąĄ 6% ą▓ ą┐ąĄčĆą▓ąŠą╝ ą║ą▓ą░čĆčéą░ą╗ąĄ ą╝čŗ ąĮąĄ ąĘą░ą┐ą╗ą░čéąĖą╗ąĖ.

ąÆ ą░ą┐čĆąĄą╗ąĄ, ą╝ą░ąĄ ąĖ ąĖčÄąĮąĄ ą┤ąŠčģąŠą┤ ą┐ąŠ 100 čéčŗčü. ąÜą░ą║ ąŠą▒čŗčćąĮąŠ, ą┐ą╗ą░čéąĖą╝ ą▒ą░ąĮą║čā ą┐ąŠ 1% ąĘą░ ą║ą░ąČą┤čŗą╣ ą┐ąĄčĆąĄą▓ąŠą┤. ąĪčéčĆą░čģąŠą▓čŗąĄ ą▓ąĘąĮąŠčüčŗ čéą░ą║ąČąĄ č乊čĆą╝ąĖčĆčāčÄčéčüčÅ ąĖąĘ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čćą░čüčéąĖ, ą║ ą║ąŠč鹊čĆąŠą╣ ą┐čĆąĖą▒ą░ą▓ą╗čÅąĄčéčüčÅ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗą╣ 1% ąŠčé ą┤ąŠčģąŠą┤ą░ ą▒ąŠą╗čīčłąĄ 300 čéčŗčü. čĆčāą▒. ą▓ ą│ąŠą┤.

ąØą░ą╗ąŠą│ 6% ąŠčé 300 čéčŗčü. ŌĆō 18 čéčŗčü. ąÆčŗčćąĖčéą░ąĄą╝ ąĖąĘ ąĮąĄą│ąŠ čāą┐ą╗ą░č湥ąĮąĮčŗąĄ čüčéčĆą░čģąŠą▓čŗąĄ ą▓ąĘąĮąŠčüčŗ ąĖ ą┤ąŠą┐ą╗ą░čćąĖą▓ą░ąĄą╝ 4781,5 čĆčāą▒. ąÜą░ą║ ąĖ ą▓ ą┐ąĄčĆą▓ąŠą╝ ą║ą▓ą░čĆčéą░ą╗ąĄ čüčāą╝ą╝ą░čĆąĮąŠ ą╝čŗ ąĘą░ą┐ą╗ą░čéąĖą╗ąĖ 6% ąŠčé ą┤ąŠčģąŠą┤ą░, ą░ čüčéčĆą░čģąŠą▓čŗąĄ ą┐ą╗ą░č鹥ąČąĖ ą┐ąŠą╗čāčćąĖą╗ąĖčüčī ą▒ąĄčüą┐ą╗ą░čéąĮčŗą╝ąĖ.

ąÆ čéčĆąĄčéčīąĄą╝ ą║ą▓ą░čĆčéą░ą╗ąĄ čüčāą╝ą╝ą░čĆąĮčŗą╣ ą┤ąŠčģąŠą┤ ą┐ąŠą╗čāčćąĖą╗čüčÅ 150 čéčŗčü. ąĪčéčĆą░čģąŠą▓čŗąĄ ą▓ąĘąĮąŠčüčŗ ŌĆō čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮą░čÅ čüčāą╝ą╝ą░ ą┐ą╗čÄčü 1% ąŠčé ą┤ąŠčģąŠą┤ą░, ąĖč鹊ą│ąŠ 11718,5 čĆčāą▒. ąØą░ą╗ąŠą│ 6% - 9000 čĆčāą▒. ąÜą░ą║ ą▓ąĖą┤ąĖą╝, ąĮą░ą╗ąŠą│ ąĮąĖąČąĄ, č湥ą╝ čüčéčĆą░čģąŠą▓čŗąĄ ą┐ą╗ą░č鹥ąČąĖ, čéą░ą║ čćč鹊 ąĮąĖč湥ą│ąŠ ą┤ąŠą┐ą╗ą░čćąĖą▓ą░čéčī ąĮąĄ ąĮčāąČąĮąŠ. ąØąŠ čé.ą║. ąĮą░ą╗ąŠą│ ąŠčé ąĮą░čłąĄą│ąŠ ą┤ąŠčģąŠą┤ą░ ąĮąĄ ą┐ąŠą║čĆčŗą╗ čüčéčĆą░čģąŠą▓čŗąĄ ą┐ą╗ą░č鹥ąČąĖ, č鹊 ą▓ čéčĆąĄčéčīąĄą╝ ą║ą▓ą░čĆčéą░ą╗ąĄ ą┐ąŠą╗čāčćąĖą╗ąŠčüčī, čćč鹊 ą╝čŗ ąĘą░ą┐ą╗ą░čéąĖą╗ąĖ 7,81% ąŠčé ą┤ąŠčģąŠą┤ą░ ą▓ą╝ąĄčüč鹊 6%.

ąÆ č湥čéą▓čæčĆč鹊ą╝ ą║ą▓ą░čĆčéą░ą╗ąĄ ą▓čüčæ čĆą░čüčüčćąĖčéčŗą▓ą░ąĄčéčüčÅ ą┐ąŠ č鹥ą╝ ąČąĄ čüčģąĄą╝ą░ą╝. ąĢą┤ąĖąĮčüčéą▓ąĄąĮąĮąŠąĄ ąŠčéą╗ąĖčćąĖąĄ ŌĆō ą▓ ąŠą║čéčÅą▒čĆąĄ čā ąĮą░čü ąŠą┐ą╗ą░čéą░ ą▒čŗą╗ą░ ąĖąĘ-ąĘą░ ą│čĆą░ąĮąĖčåčŗ, čéą░ą║ čćč鹊 ą┤ąŠą▒ą░ą▓ą╗čÅąĄą╝ ąĄčēčæ ąĖ čāą┐ą╗ą░čéčā ą▒ą░ąĮą║čā ą║ąŠą╝ąĖčüčüąĖąĖ ąĘą░ ą▓ą░ą╗čÄčéąĮčŗą╣ ą║ąŠąĮčéčĆąŠą╗čī.

ąśč鹊ą│ąŠ, ą┐ąŠ ąĖč鹊ą│ą░ą╝ ą│ąŠą┤ą░ ąĮą░čł ą┤ąŠčģąŠą┤ ą┐ąŠą╗čāčćąĖą╗čüčÅ 1,5 ą╝ą╗ąĮ. čĆčāą▒., ąĖąĘ ą║ąŠč鹊čĆčŗčģ ą╝čŗ ąĘą░ą┐ą╗ą░čéąĖą╗ąĖ 1,24% ą║ąŠą╝ąĖčüčüąĖą╣ ą▒ą░ąĮą║čā ąĖ 6,18% ąĮą░ą╗ąŠą│ąŠą▓ ąĖ čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝ čü ą┤ąŠčģąŠą┤ą░ ą▓ 1,5 ą╝ą╗ąĮ.čĆčāą▒. ąŠčéą┤ą░ąĮąŠ čćčāčéčī ą▒ąŠą╗čīčłąĄ 111 čéčŗčü.čĆčāą▒.

ąŁč鹊čé ą┐čĆąĖą╝ąĄčĆ ą┐čĆąĖą▓ąĄą┤čæąĮ ą┤ą╗čÅ č鹥čģ, ą║ąŠą╝čā ąĖąĮč鹥čĆąĄčüąĮąŠ ą┐ąŠąĮčÅčéčī, ą║ą░ą║ ą▓ąĄą┤čæčéčüčÅ ą▒čāčģą│ą░ą╗č鹥čĆąĖčÅ ąśą¤. ąØą░ čüą░ą╝ąŠą╝ ą┤ąĄą╗ąĄ ą▓čüąĄ čŹčéąĖ ąŠą┐ąĄčĆą░čåąĖąĖ ąĖ čĆą░čüčćčæčéčŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čÅčéčüčÅ ą░ą▓č鹊ą╝ą░čéąĖč湥čüą║ąĖ ą▓ ą┐čĆąĖą╗ąŠąČąĄąĮąĖąĖ ą▒ą░ąĮą║ą░, ą░ ą▓ą░ą╝ ąĮčāąČąĮąŠ ą┐čĆąŠčüč鹊 ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖčéčī ą▓čüąĄ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗąĄ ą▓čŗą┐ą╗ą░čéčŗ, ą║ąŠą│ą┤ą░ ą▓ ą┐čĆąĖą╗ąŠąČąĄąĮąĖąĖ ąŠą▒ čŹč鹊ą╝ ą┐ąŠčÅą▓ą╗čÅčÄčéčüčÅ ąĮą░ą┐ąŠą╝ąĖąĮą░ą╗ą║ąĖ.